Solo en cuatro estados miembros recaudan más que España por gravar las herencias

Ningun partido político propone la supresión del tributo

“Que todos los testamentos que se otorguen en los dominios de la Monarquía española contengan una cláusula de manda forzosa de doce reales de vellón en las provincias de la península é islas adyacentes, y tres pesos en las de América y Asia (...)”. Así rezaba el decreto de 3 de mayo de 1811 que aprobaron las Cortes de Cádiz yque establecían la Manda Pía Forzosa, el antecedente del impuesto sobre sucesiones y donaciones actual.

Gravar las herencias sigue siendo una práctica habitual en la mayoría de Estados modernos y se ha justificado para fomentar la igualdad de oportunidades. Establecer impuestos sobre lo que uno ha recibido sin esfuerzo personal ha sido defendido, por ejemplo, por teóricos del liberalismo como John Stuart Mill.

A pesar de que la mayor parte de países desarrollados contempla en su sistema fiscal algún tipo de figura para gravar las herencias, el impuesto sobre sucesiones no se aplica o es residual en la mitad de los países de la UE. En concreto, en 15 Estados miembros. Entendemos por residual que la recaudación del tributo no alcance el 0,1% del PIB.

Croacia, Italia, Lituania, Polonia, Portugal, Hungría y Eslovenia son algunos de los países europeos en los que el impuesto sobre sucesiones y donaciones existe, pero cuya recaudación es testimonial. En el ordenamiento jurídico de Suecia, Estonia, Rumanía o Eslovaquia no se contempla el impuesto sobre sucesiones.

El tributo que grava las herencias sí es relativamente relevante en Francia, Bélgica, Alemania, Dinamarca, España o Reino Unido. En el caso español, el impuesto sobre sucesiones es un tributo estatal, pero cedido a las comunidades autónomas, que tienen una amplia competencia para modificar los tipos y fijar bonificaciones.

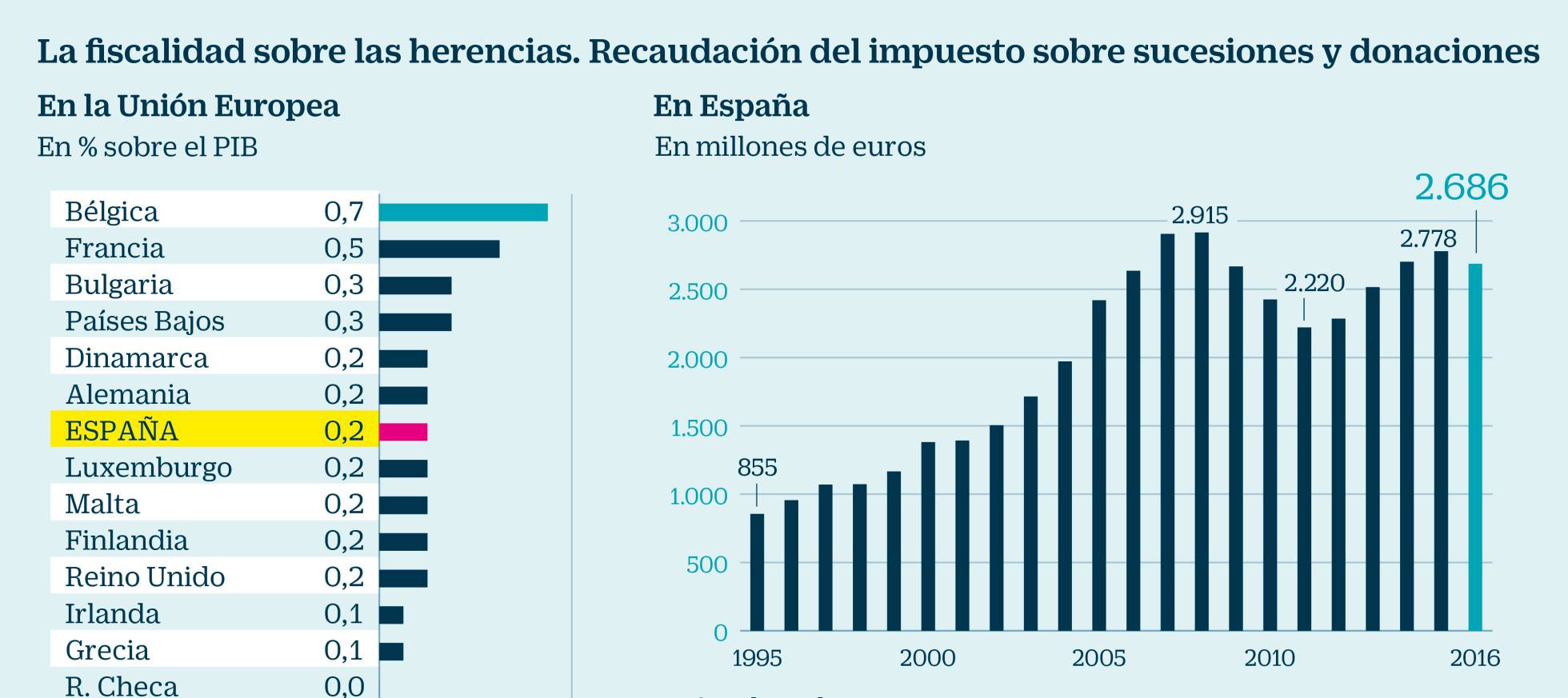

La recaudación del impuesto sobre sucesiones y donaciones en España se ha movido desde 1995 entre el 0,2% y el 0,3% del PIB. A pesar de los cambios normativos de las autonomías, que han tendido a aprobar elevadas bonificaciones para las herencias y donaciones entre familiares directos, la recaudación se ha mantenido muy estable en los últimos 20 años.

Con datos de 2016, solo Bélgica, Francia, Bulgaria y Holanda han recaudado más que España, cuyos ingresos por el impuesto sobre sucesiones se situaron en el 0,2% del PIB. Es el mismo porcentaje que Dinamarca, Alemania, Luxemburgo, Malta, Reino Unido o Finlandia. Junto con el IBI, el impuesto sobre sucesiones es el único tributo en el que España logra situarse en la media europea. En los grandes impuestos (IRPF, IVA y Sociedades), la recaudación se encuentra por debajo del promedio europeo.

En Bélgica, el impuesto sobre sucesiones alcanza el 0,7% del PIB y, en Francia, llega al 0,5%. Los dos niveles más elevados.

El futuro del tributo

“Hemos logrado suprimir el impuesto sobre sucesiones en Andalucía y Murcia, y vamos a luchar para que se suprima en Aragón y en toda España. No es justo pagar dos veces por lo que es tuyo”, declaró la semana pasado Albert Rivera en una entrevista a Aragón TV. En realidad, no existe doble imposición en el impuesto sobre sucesiones en la medida en que se grava una transmisión de riqueza, que pasa de unas manos a otros.

A pesar de que el líder de Ciudadanos asegura que el impuesto se ha eliminado en Andalucía o Murcia, ello no es así. Lo que se ha aprobado en ambas comunidades es establecer una bonificación del 99% en el caso de herencias y donaciones entre familiares directos, aquellas que pasan de padres a hijos. El tributo sigue existiendo y es elevado cuando las transmisiones se producen entre familiares de segundo grado como primos o tíos.

Madrid, la comunidad pionera en eliminar prácticamente el impuesto sobre sucesiones y donaciones cuando los bienes pasan de padres a hijos, también mantiene un tributo relativamente elevado para otros supuestos. La Comunidad de Madrid recaudó en 2016 un 40% más por el impuesto sobre sucesiones por la herencia del expresidente de El Corte Inglés, Isidoro Álvarez. Entre los beneficiarios se encontraba el sobrino del fundador y hoy presidente, Dimas Gimeno, que no pudo beneficiarse de la bonificación del 99% para familiares directos. Ello explica que la recaudación se disparase.

El impuesto sobre sucesiones no se ha suprimido en ninguna comunidad y es improbable que ello ocurra, a pesar de las palabras de Rivera. De hecho, no hay ningún partido político que abogue por su eliminación. Tampoco Ciudadanos. En las últimas elecciones generales, la formación naranja propuso que “solo tributaran las herencias millonarias y que se fijaran los mismos mínimos y máximos para toda España”. En concreto, defendieron que “quedarán exentos del pago la vivienda habitual, la empresa familiar y hasta 1 millón de euros heredado por cada hijo”. En comunidades como Madrid, esta medida supondría elevar el impuesto para los grandes patrimonios en el caso de las herencias entre familiares directos. Ciudadanos también defiende una armonización fiscal para acabar con las diferencias actuales entre comunidades.

El Gobierno de Mariano Rajoy podría suprimir el tributo porque es de titularidad estatal, aunque si lo hiciera debería compensar a las comunidades. No se lo plantea. Hacienda ve con buenos ojos armonizar el impuesto, establecer un mínimo exento común y limitar la competencia autonómica fijando una horquilla de tipos máximos y mínimos.

Fuente: Cinco Dias

Autor: Jaume Viñas