La facturas forman parte del día a día de la actividad de autónomos y pymes; por eso, es más que conveniente conocer los aspectos básicos del Reglamento de facturación, entre ellos, el que tiene que ver con la numeración. Llevar el control de facturas es fundamental para hacer un correcto cumplimiento de las obligaciones contables y fiscales. Por ello, en las próximas líneas te explicamos cómo numerar facturas de forma correcta.

Numero y serie según el Reglamento de facturación

La normativa de facturación obliga a numerar, sin excepción, todas las facturas que se emitan conforme a las reglas que recoge el artículo 6.1.a) del Reglamento de facturación sobre el contenido de la factura. Es indispensable conocer que:

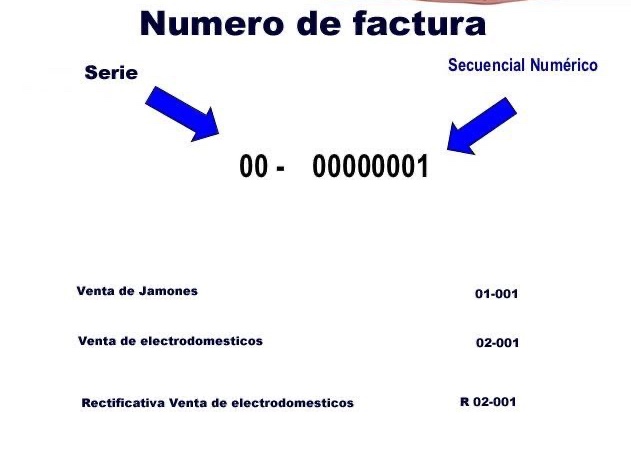

Todas las facturas tienen número, y en su caso serie. El número de cada factura ha de ser único en el año fiscal, correlativo y coherente con la fecha de emisión de la factura. si reiniciar la numeración de tus facturas cada año, una buena práctica es incluir la identificación del año en tu numero de facturo. Por ejemplo: (20) 19001, 19002, etc.

En caso de que la numeración de la factura incluya serie, ésta ha de ir al comienzo, precediendo al número. A modo de recomendación diremos que la separación entre serie y número de la factura debe ser con caracteres especiales; entre los más habituales figuran el guión medio, bajo o barra inclinada.

Cuándo emitir factura con series diferentes

Hacienda permite a autónomos y pymes emitir facturas con series diferenciadas en los siguientes supuestos:

- Cuando se cuenta con varios establecimientos.

- Cuando se desarrollan diferentes actividades económicas.

- Al cambiar el año fiscal.

En los casos que a continuación detallamos, la Agencia Tributaria no solo permite sino que obliga a emitir factura con series separadas:

- Cuando se trata de una factura rectificativa que corrige a una anterior

- Las expedidas por los destinatarios de las operaciones o por terceros

- En la emisión de facturas que se expidan conforme a la disposición adicional quinta del reglamento del IVA, sobre entregas de bienes y prestaciones de servicios en los procedimientos administrativos y judiciales de ejecución forzosa. Las facturas que documentan cada operación tendrán una serie especial de numeración.

- Facturas emitidas por las entregas de los siguientes productos: teléfonos móviles, consolas, plata, platino y paladio, ordenadores portátiles y tabletas digitales. En estos últimos dos casos, se aplica serie diferenciada cuando el importe total de las entregas exceda de 10.000 euros, excluido el IVA, o si el destinatario es empresario o profesional revendedor de estos bienes, cualquiera que sea el importe de la entrega.

Fuente: infoautonomos.com

Autor: Marina Rivero