Antes de pagar sus facturas, revise si son correctas. Recuerde que, si contienen errores, Hacienda puede denegarle la deducción del IVA soportado.

En el ámbito del IVA, Hacienda exige que las facturas cumplan unos requisitos concretos. Y si no los cumplen, puede denegarle la deducción de dicho impuesto, incluso aunque demuestre que la operación se produjo e incluso aunque ya haya pagado el principal y el IVA correspondiente.

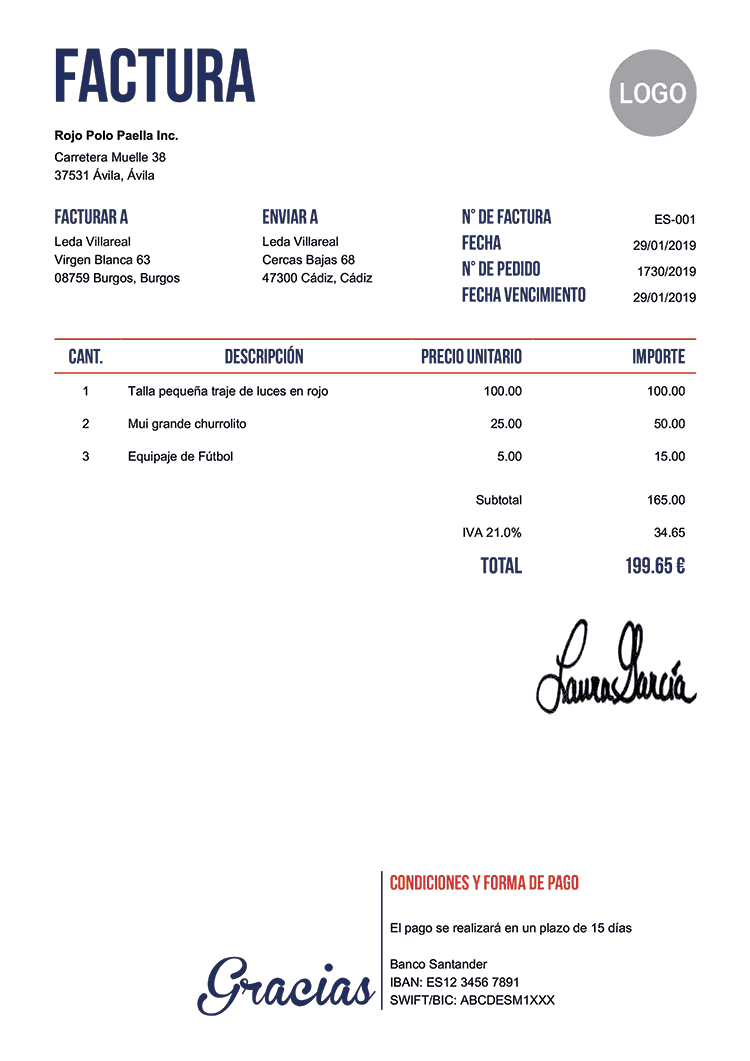

Aqui le recordamos los requisitos que debe cumplir una factura para considerarse correcta

- La factura debe identificarse con el número, la fecha en que ha sido expedida y la fecha de la operación (en caso de que no coincida con la fecha de expedición). Asimismo, si contiene operaciones realizadas en diferentes días (facturas recapitulativas), todas deben referirse a un mismo mes natural.

- Debe incluir la denominación social completa, el NIF y el domicilio fiscal del emisor y del cliente.

- También deben aparecer por separado la base imponible del IVA, el tipo de gravamen y la cuota repercutida (si en la misma operación se adquieren varios productos con diferentes tipos de IVA, esta información debe aparecer por separado para cada grupo de productos al que le sea aplicable un mismo tipo de IVA). Apunte. Y si la operación está exenta de IVA, es necesario que se indique la norma que justifica que en dicha operación no se repercute el impuesto.

-

Descripción.Por último, la factura debe describir la operación efectuada, de forma que pueda determinarse si la operación ha de llevar IVA y, si lo lleva, el tipo impositivo aplicable:

- Si se venden bienes, deberá aparecer la descripción de cada producto vendido, el número de unidades y el precio unitario. Apunte. También se admite que la factura haga referencia a un albarán en concreto. En ese caso, deberá conservarlo junto con la factura.

- Si la factura se refiere a un servicio, exija que aparezca la descripción exacta. ¡Atención! Si la descripción es demasiado genérica, Hacienda podría negar la deducción del IVA soportado. No admita una descripción del tipo “servicios diversos”, ya que no permite identificar si el impuesto se ha calculado correctamente.

Si recibe una factura con errores formales, solicite que los rectifiquen y, si es preciso, retenga el pago hasta que tenga la factura correcta en su poder.

Fuente: elderecho.com