La Agencia Tributaria acaba de pubklicar una nota acalrando sus criterios sobre el uso de sociedades interpuestas por personas físicas.

Según la propia nota, su cometido es poner a disposición de contribuyentes y asesores las pautas necesarias para facilitar el cumplimiento voluntario de las obligaciones tributarias y advertir de las conductas que la Administración considera contrarias al ordenamiento jurídico, con el ánimo de reducir la litigiosidad.

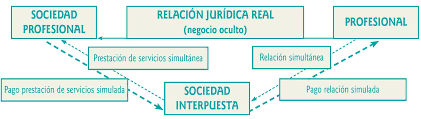

Aunque la AEAT considera, en principio, que la prestación de servicios profesionales puede llevarse a cabo a través de una sociedad, habrá que examinar cada caso concreto, y entiende que puede llegar a regularizar la situación tributaria acudiendo a la figura de la simulación -si la sociedad careciera de medios para realizar la actividad profesional o, disponiendo de ellos, no hubiera intervenido realmente en las operaciones-. Asimismo, cuando la sociedad dispone de medios y efectivamente a intervenido en la prestación de los servicios, habrá que ver si las prestaciones se han valorado correctamente. Por último, también se menciona la incidencia que puede tener el hecho de que se localicen bienes, que utilizan los socios, en la sociedad, como es el caso de inmuebles o medios de transporte.

Puede acceder a la nota completa en el siguiente enlace

Señala la Aeat que la prestación de servicios profesionales puede llevarse a cabo a través de una sociedad, pero puede, sin embargo, regularizar la situación tributaria acudiendo a la figura de la simulación en aquellos casos en que la sociedad carezca de medios para realizar la actividad profesional o, dis-poniendo de ellos, no haya intervenido realmente en las operaciones. En los casos de ausencia de medios materiales o no empleo de los mismos en la actividad, la Administración tributaria ha regularizado la situación por simulación. Sin embargo, aunque la sociedad disponga de medios y haya interve-nido en la prestación de los servi-cios, la Aeat puede comprobar si se ha valorado a precio de mercado.

Diversidad de casos

La atención de las necesidades del socio por parte de la sociedad suele abarcar tanto la puesta a disposición de aquel de diversos bienes, entre los que es frecuente encontrar la vivienda y medios de transporte, sin estar amparada en ningún contrato de arrendamiento o cesión de uso; como la satisfacción de determinados gastos, entre los que se encontrarían los asociados a dichos bienes -mantenimiento y reparaciones- y otros gastos personales del socio, como los viajes de vacaciones, artículos de lujo, retribuciones del personal doméstico, manutención, etc. Ambos supuestos son considerados en la nota como conductas contrarias a la norma, que se concretan en no registrar ningún tipo de renta de la persona física, aunque el coste de aspectos privados de su vida es asumido por la sociedad. Por su parte, en la sociedad el único registro sobre estas partidas suele ser la deducción del gasto y, en su caso, la deducción de las cuotas de IVA soportadas en la adquisición de bienes y servicios que, de haber tenido directamente como destinatarios a un particular fuera de una actividad económica, no se podían deducir. Especial referencia hace la Aeat a conductas más graves, en las que se aparentan contratos de arrendamiento entre socio y sociedad, incluso acompañadas de una prestación de servicios propios de la industria hotelera, para intentar amparar la deducción del IVA, lo que ha llevado a considerar la existencia de contratos simulados. En otros casos, lo que se persigue es compensar por la sociedad interpuesta los ingresos mediante partidas de gasto, sin estar afectos al ejercicio de la actividad profesional por parte del obligado tributario y que se corresponden con gasos o inversiones propias de su esfera particular. Explica la nota de la Aeat que “una vez elegida la forma en que se va a desarrollar dicha actividad, lo que en ningún caso es susceptible de elección es el modo en que deben tributar las rentas que se obtengan a consecuencia de aquella, pues, esta va a estar condicionada por la verdadera naturaleza de la actividad realizada”. La Aeat considera ambas formas de organizar la prestación de servicios profesionales a priori legales, sin perjuicio de que las rentas que se obtengan deberán someterse a tributación, atendiendo a la opción escogida en cada caso, puesto que las consecuencias fiscales de una u otra son diferentes

Fuente: eleconomista.es